本則課税(3)一括比例配分方式

2019年6月7日 カテゴリ: 税金

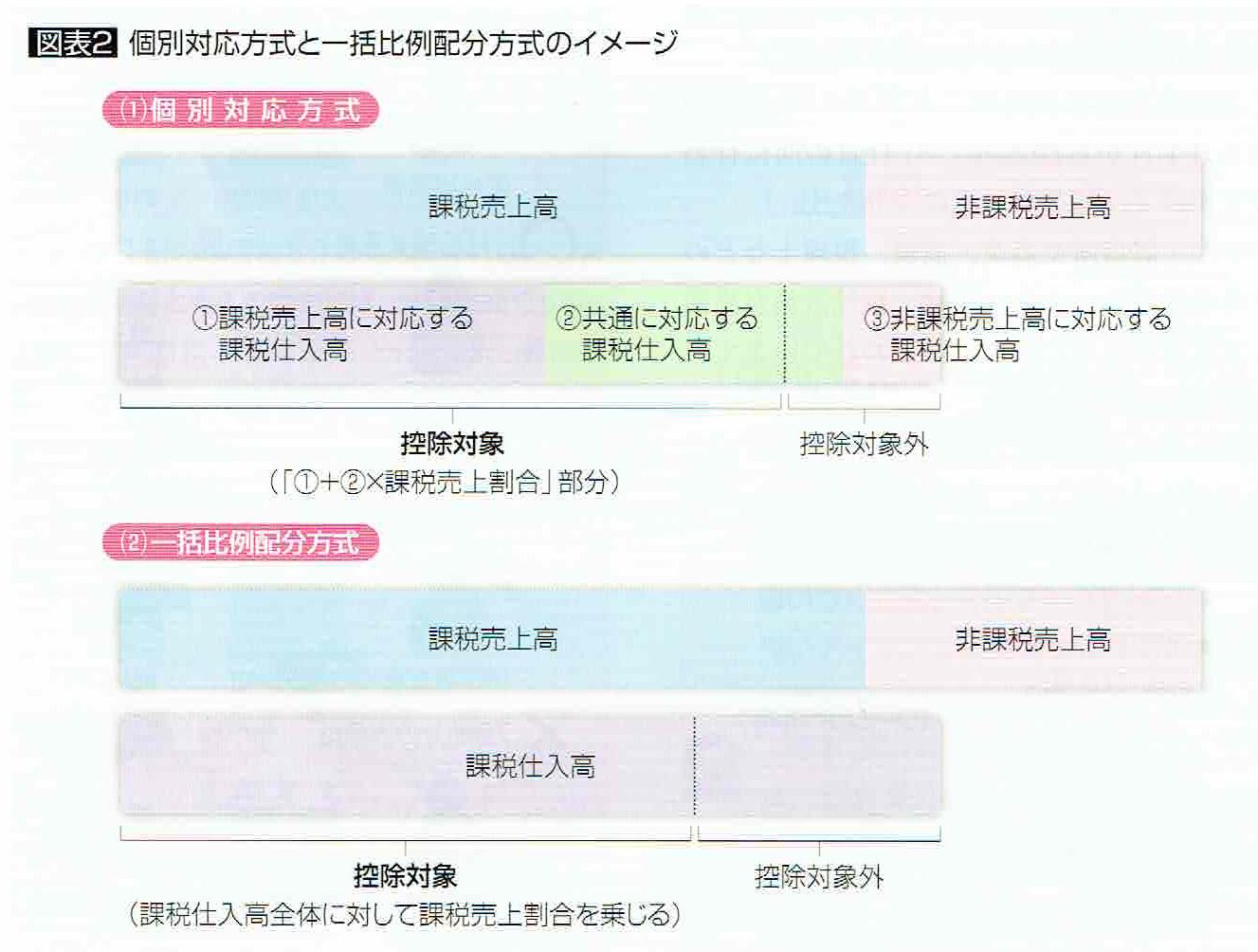

事業者が負担した消費税額の全額に課税売上割合を乗じて、

仕入控除税額を計算します。[図表2(2)]

課税仕入れ等を区分する必要がないため、経理の負担が小さくて済みますが、この方式を選択した場合、2年間は継続適用しなければなりません。

2019年6月7日 カテゴリ: 税金

事業者が負担した消費税額の全額に課税売上割合を乗じて、

仕入控除税額を計算します。[図表2(2)]

課税仕入れ等を区分する必要がないため、経理の負担が小さくて済みますが、この方式を選択した場合、2年間は継続適用しなければなりません。