連結納税制度の改正(グループ通算制度の導入)

2020年4月7日 カテゴリ: 会計

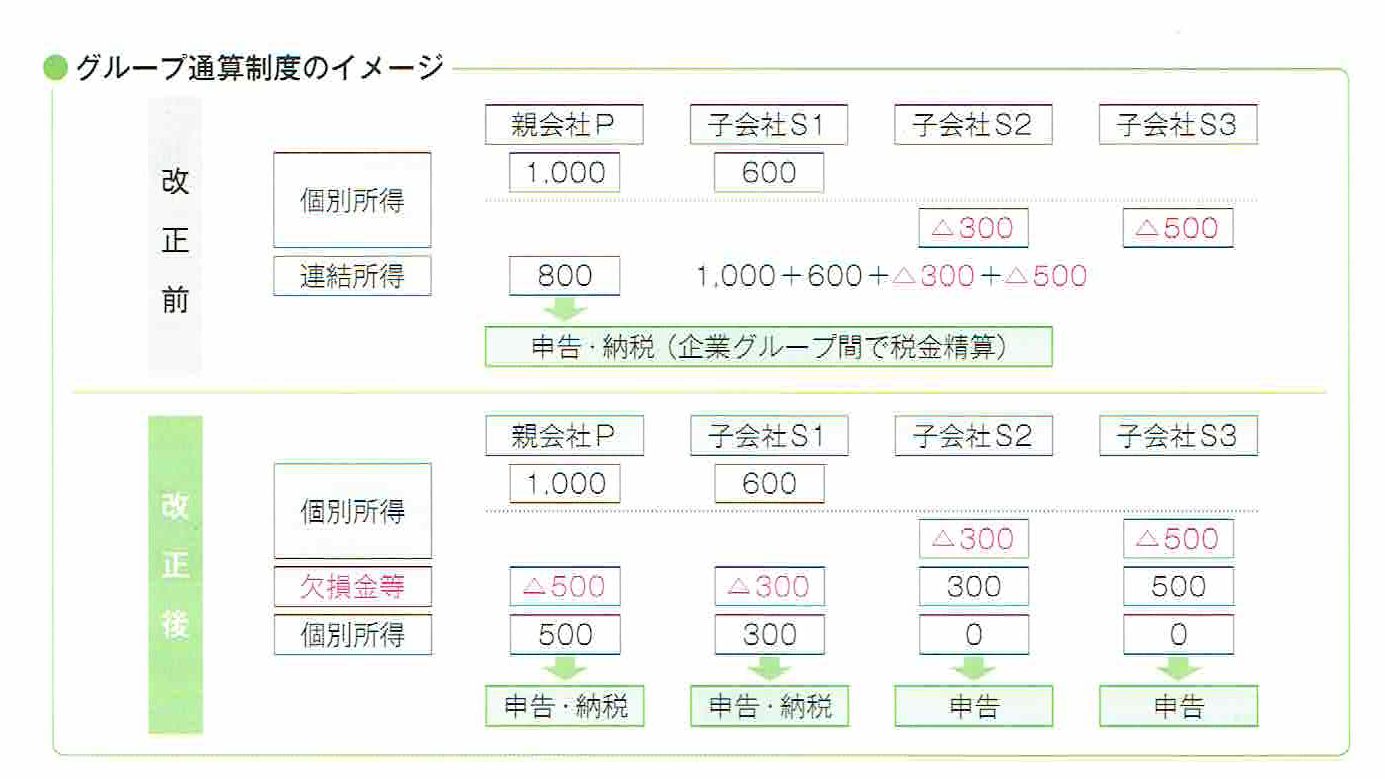

連結納税制度は、企業グループを一体とみて親会社と100%子会社(完全子会社)の所得通算等を行う制度です。企業グループ内の黒字と赤字を通算することにより、企業グループ全体としての税負担を軽減できるなどのメリットがあります。

現行制度では、親会社が子会社からの申告のための情報を集約し、企業グループ全体の申告・納税を行うため、子会社1社において税務調査等により修正申告などが発生した場合、企業グループ全体で修正申告を行う必要があり、事務負担が大きい等の弊害がありました。

改正によって、事務負担の軽減などの観点からグループにおいて損益通算を可能とする基本的な枠組みを維持しつつ、親会社、完全子会社のそれぞれが申告・納税を行うなどの「グループ通算制度」へ移行されます。

【摘要】令和4年4月1日開始事業年度から