本則課税(2)個別対応方式

2019年6月6日 カテゴリ: 税金

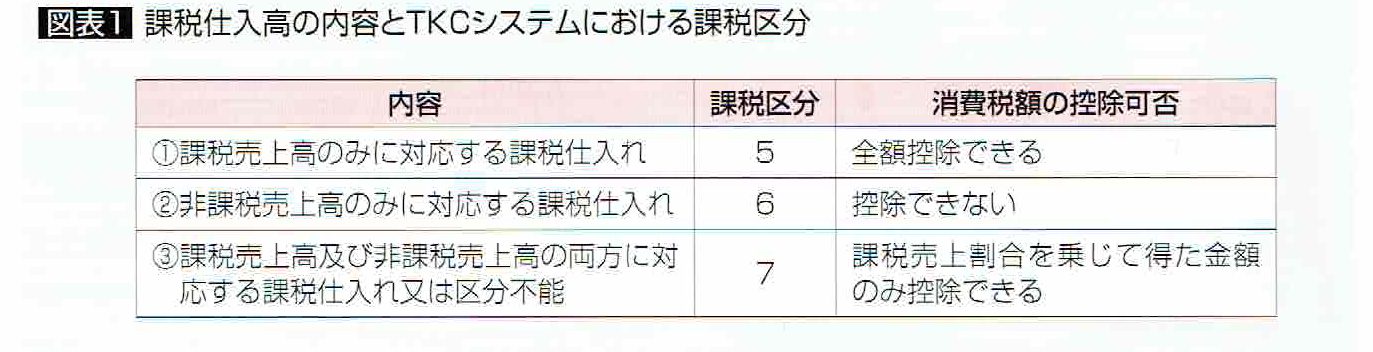

事業者が負担した消費税額を、課税売上高のみに対応するもの、

非課税売上高のみに対応するもの、課税・非課税の

両方に共通するもの等、その内容によって区別し、

課税売上高から控除できるものと、控除できないもの等に分けて、

仕入控除税額を計算します。[図表1・2(1)]

2019年6月6日 カテゴリ: 税金

事業者が負担した消費税額を、課税売上高のみに対応するもの、

非課税売上高のみに対応するもの、課税・非課税の

両方に共通するもの等、その内容によって区別し、

課税売上高から控除できるものと、控除できないもの等に分けて、

仕入控除税額を計算します。[図表1・2(1)]