修繕費か?資本的支出か?②-2

2018年12月4日 カテゴリ: 税金

⑴取得

建物の増築など、量的な増加をもたらす支出は「取得」となり、原則として取得価額10万円以上であれば、固定資産になります。

⑵修繕費

建物の外壁塗装、壁紙や床材の張り替え、機械設備のメンテナンス、車両の整備など修理等の内容が通常の維持管理、原状回復であれば、その費用の金額の大きさにかかわらず「修繕費」として経費にすることができます。

⑶資本的支出

建物の修繕工事の内容によって、あるいは機械設備の高性能化への改良などによって、法定耐用年数が延びるなど、それが固定資産の価値や性能・耐久性を向上させる修理・改良(量的増加をもたらす支出)であれば、「資本的支出」として固定資産に計上しなければなりません。例えば、建物の避難階段の取付工事、建物等の用途変更のための改造又は改装工事などがあります。

資本的支出は、原則として中小企業者等の少額減価償却資産(30万円未満基準)の特例が適用できません。

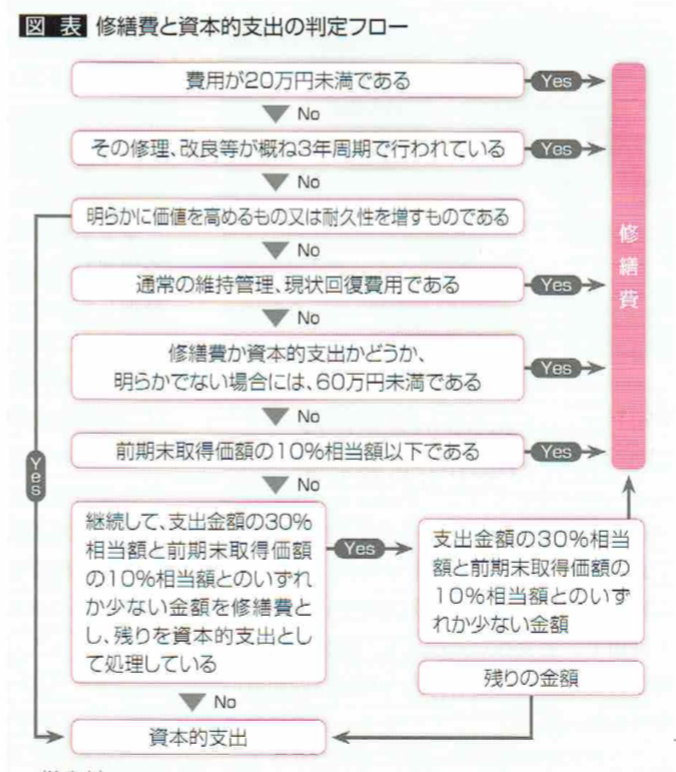

同一の減価償却資産について行われた一つの修理等に支出した費用が修繕費か、資本的支出になるかの区分は、判定フロー(下図)に基づいて判断することができます。

(注意点)

①金額の判定は、消費税について税込経理を採用している場合には

税込金額、税抜経理を採用している場合には税抜金額により

行います。

②修理等実施前の写真、修理等を必要とする理由が記載された

稟議書、工事見積書や工事請負契約書など修理等の詳細が

明確になるもの、修理等の工事が完了した日、3年以内の

周期の修理等が明確に証明できる書類、請求書等を

保存しておきましょう。