資産・負債に無駄はありませんか?

2019年12月12日 カテゴリ: 会計

B/Sの借方には、会社の資産として、現金預金、売掛金、借入金、たな卸資産(在庫)などの流動資産や機械・設備、土地、建物などの固定資産が計上されています。一方、貸方には、買掛金、短期借入金など短期の債務である流動負債、長期借入金など長期負債である固定負債と、資本金などの純資産が計上されています。B/Sの貸方は、資金の調達源泉(どこからお金が入ってきたか)を表しており、負債は他人資本、純資産は自己資産とも呼ばれます。他人資本は、借入金など返済が必要なものですが、自己資本は、株主からの出資と過去の経営活動によって得た利益の蓄積(内部留保)であるため、返済が不要なものです。

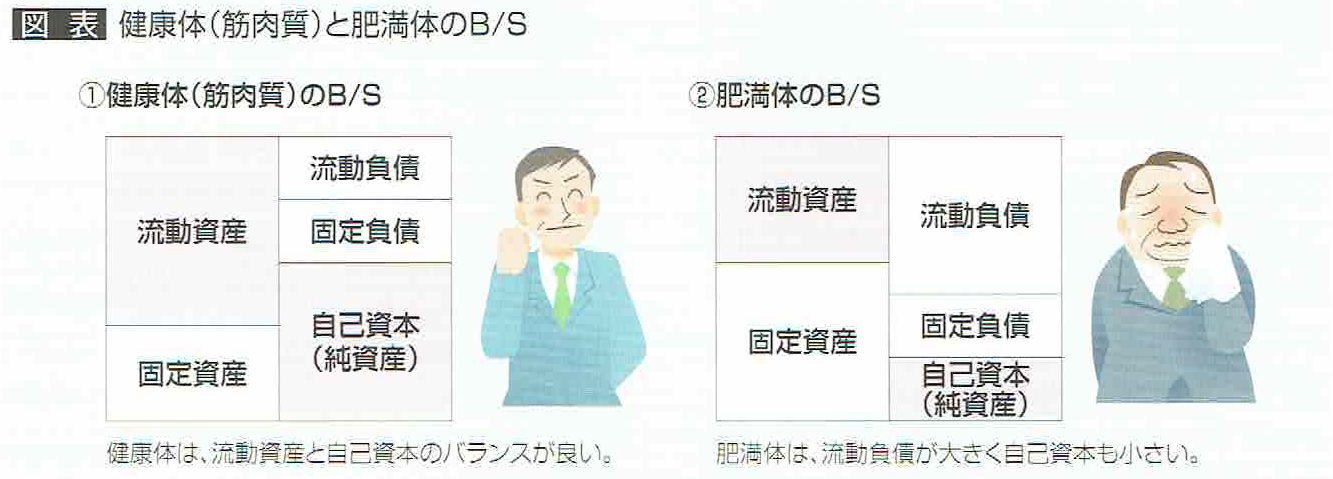

B/Sを人の体にたとえると、図表の①のように流動資産(特に現金預金)や自己資本(純資産)が大きい状態が、バランスの取れた健康体(筋肉質)といえます。反対に、「決算が赤字続き」「節税のために利益をほとんど計上しない」などの理由から、図表の②のように自己資本が少なく、自己資本比率(注)が低くなっているケースでは、返済不要な自己資本の割合が小さくなり、いわば肥満体化しており健全な状態とはいえません。

(注)自己資本÷総資本(他人資本+自己資本)×100(%)