給与所得控除・基本控除の見直し ~年収850万円超は税負担が増える~

2020年2月14日 カテゴリ: 税務

(1)給与所得控除の引き下げと上限見直し

令和2年分の所得税から、サラリーマンなど給与所得者の給与収入から控除される「給与所得控除」の控除額が10万円引き下げられます。また、控除額の上限額が適用される給与収入が850万円(改正前1,000万円)に、その上限額が195万円(改正前220万円)にそれぞれ引き下げられます。

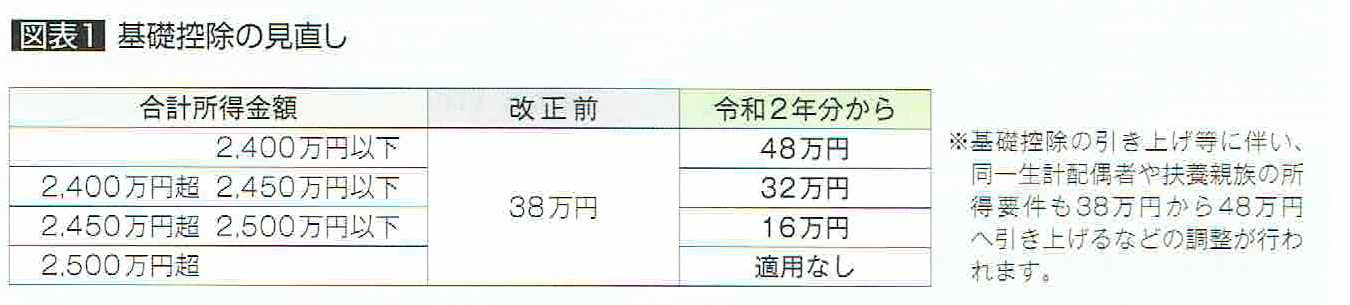

(2)基礎控除の引上げと所得制限

個人の合計所得から一律に控除される「基礎控除」の控除額が10万円引き上げられます。また、新たに所得制限が設けられ、合計所得金額が2,400万円を超えると控除額が段階的に縮小し、2,500万円を超えると控除の適用外になります。

(3)税負担に影響のある人、影響のない人

①実質的に改正の影響を受けない人

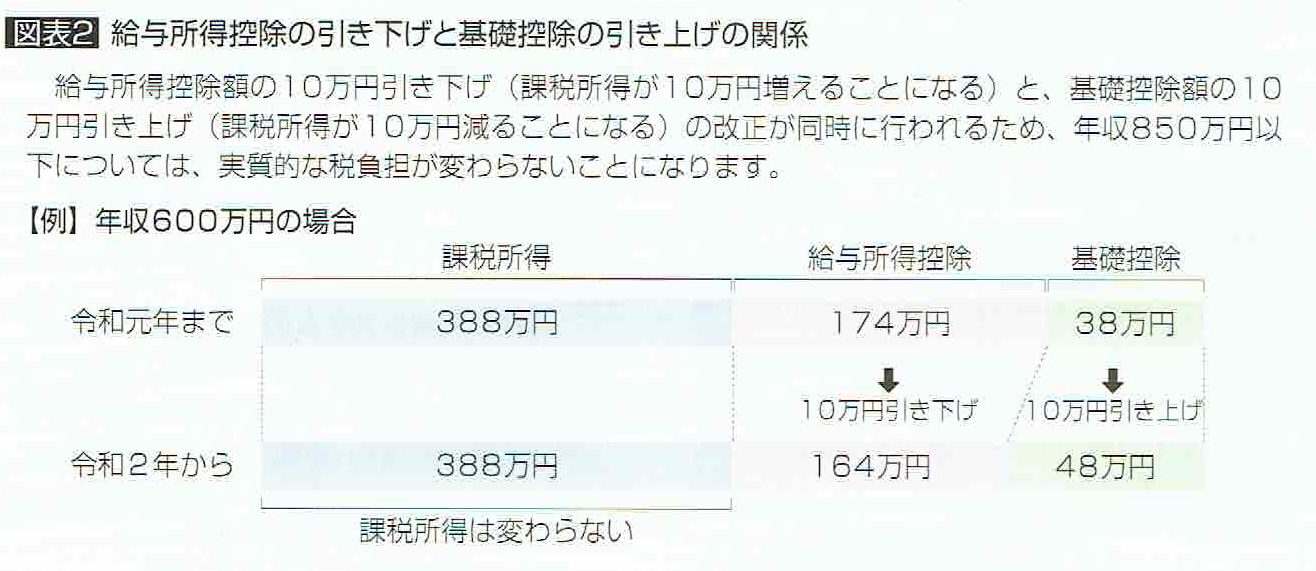

上記(1)給与所得控除額の10万円引下げと、(2)基礎控除額の10万円引上げの改正が同時に行われることで、年収850万円以下の人につては、実質的な税負担は変わりません。扶養の範囲である103万円の壁なども変わりません。(図表2)

②年収850万円超の人は税負担が増える

年収850万円超の人については、給与所得控除や基礎控除の上限額の見直しの影響を受けるため、税負担が増えることになります。ただし、障碍者や扶養親族がいる人については、新たに「所得金額調整控除」が設けられ、税負担の緩和が図られています。

③個人事業者などは税負担が軽減される

個人事業者、請負など給与所得でない人で合計所得金額2,400万円以下の人は、基礎控除の引き上げにより税負担が軽減されます。

|

◎ここに注意! 改正によって、令和2年分の源泉徴収税額表において「税額」が 変更されていますので、経理担当者は注意してください。 |