所得税と「103万円の壁」

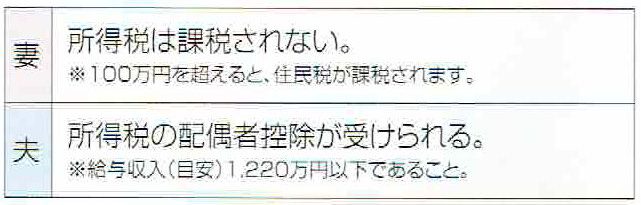

(1)配偶者控除のラインは?

「103万円の壁」などといわれるように、例えば、夫がサラリーマン(正社員)で、妻がパートで収入を得ている夫婦共働きの場合、妻の年収(パートによる年間の給与収入の他に収入がない)が103万円(所得38万円)以下であれば、次のようになります。

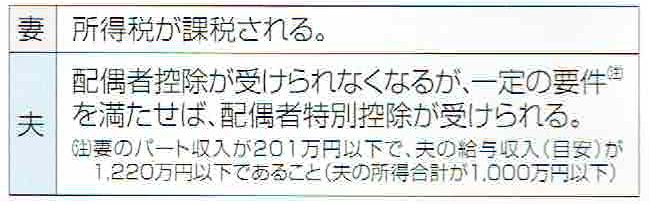

(2)「103万円の壁」を超えると?

妻の収入が103万円を超えると、次のようになります。

(3)給与収入以外に収入はないか?

妻のパート収入が103万円以下であっても、例えば、生命保険の一時金や損害保険の満期返戻金、家賃、原稿料、配当、FX取引による収入、仮想通貨(暗号資産)の売却収入などがあれば、それらを含めた合計で103万円(合計所得38万円)を超えてしまうと、所得税が課税されるとともに、夫の配偶者控除と配偶者特別控除にも影響を与えます。

(4)ネットオークションなどの収入は?

最近は、パート収入以外に、ネットオークションやフリマアプリなどによって収入を得ているケースがあります。税務では、不用となった家具、衣服、自家用車などの生活必需品の売却による所得には課税されません。一方、せどりや転売、自身で製作した手芸品や模型などの売却収入は課税対象になります。ただし、年末調整のみで所得税が確定する場合は、収入から必要経費(仕入や材料費など)を差し引いた所得が20万円以下であれば、確定申告は不要です。