軽減税率制度への対応には準備が必要④

2019年1月14日 カテゴリ: 税金

請求書等の記載事項について

2019年10月からは、現行の請求書の記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)を売上先に交付していただくこととなります。課税事業者の方が仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式)。

また、免税事業者の方は、課税事業者と取引を行う場合、区分記載請求書の交付を求められる場合があります。

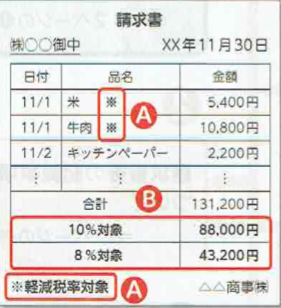

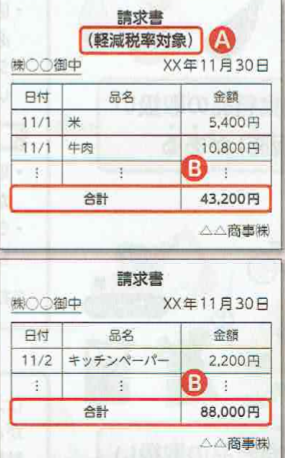

軽減税率制度に対応した区分記載請求書等の記載例

⑴請求書において、軽減税率の対象となる商品に「※」といった記号等を表示し、かつ、「※は軽減税率対象」などの表示をする場合

⑵同一の請求書において、軽減税率の対象となる商品と標準税率の商品とを区分し、軽減税率の対象となる商品として区分されたものについて、その全体が軽減税率の対象であることを表示する場合

⑶軽減税率の対象となる商品に係る請求書と標準税率の商品に係る請求書とを分けて作成する場合

A 軽減税率の対象であることが明らかになるよう「軽減税率対象」などを記載

B 税率ごとに区分して、合計した課税資産の譲渡等の対価の額(税込み)を記載

軽減税率の対象となる取引がない場合は、標準税率の対象となる取引の金額を記載していれば、「8% 0円」といった軽減税率の対象となる取引の金額の記載は要しません。

⇒現行の請求書と変わりありません。