小規模宅地等の特例の改正①

2018年12月27日 カテゴリ: 税金

◇貸付事業用宅地等の特例の適用要件の見直し◇

今回は「貸付事業用宅地等の特例」の適用要件の見直しの概要について解説します。

⑴貸付事業用宅地等の特例の概要

小規模宅地等の特例は、個人が相続または遺贈により取得した財産のうち、その相続開始の直前において、その相続もしくは遺贈による被相続人(遺贈者を含む、以下同じ)又は被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」)の事業の用または居住の用に供されていた宅地等について相続税の課税価格を軽減する措置です。

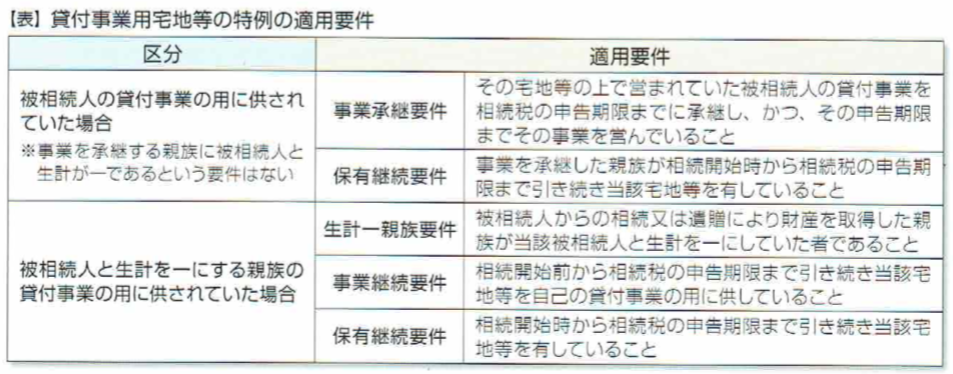

「貸付事業用宅地等の特例」では、個人が相続又は遺贈により取得した財産のうち、被相続人の貸付事業の用に供されていた宅地等で、一定の要件を満たす場合、200㎡までの部分について通常の相続税評価額から50%減額することができます。

この特例の適用要件は下表のとおりです。