マイホームを購入・新築、リフォームするときの税制の特例⑤

2017年5月5日 カテゴリ: 税金

住宅取得資金の贈与を受ける場合の非課税制度

マイホームを購入する子や孫のために、父母や祖父母が資金を援助する場合、一定の金額まで贈与税が非課税になる特例があります。

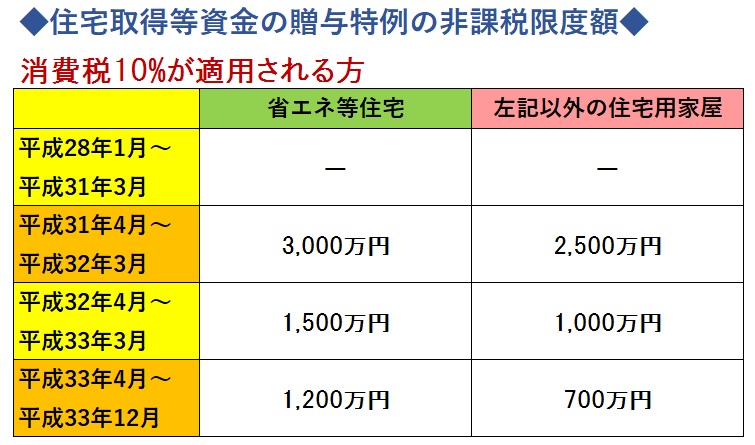

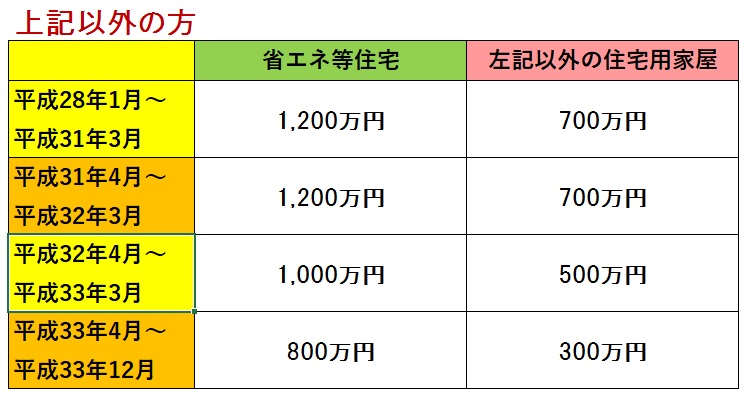

(1)住宅取得等資金の贈与特例

~最大で1,200万円まで非課税~

父母や祖父母などの直系尊属から、一定の要件を満たす住宅の購入・新築、増改築などのための資金の贈与を受けた場合に、その住宅用家屋の区分や契約の締結期間、消費税率などに応じて、一定の限度額まで贈与税が非課税とされる特例です。

【消費税の引上げ延期に伴う適用期間の延長】

消費税率10%が適用される場合、8%が適用される場合等の非課税枠の適用期限なども延長され、非課税枠を段階的に縮小させる時期も変更されています。