領収書等の印紙税の基礎知識①

2017年4月17日 カテゴリ: 税金

領収書や、金銭又は有価証券の受取書は、印紙税額一覧表の第17号文書に該当し、印紙税が課税されます。受取書とは、金銭等を受け取った事実を証明するために作成し、その支払者に渡す証拠書類のことです。「領収書」「レシート」「受取書」「預り書」などの他、「代済」「了」「相済」と記入した請求書や納品書、「お買上票」なども該当します。

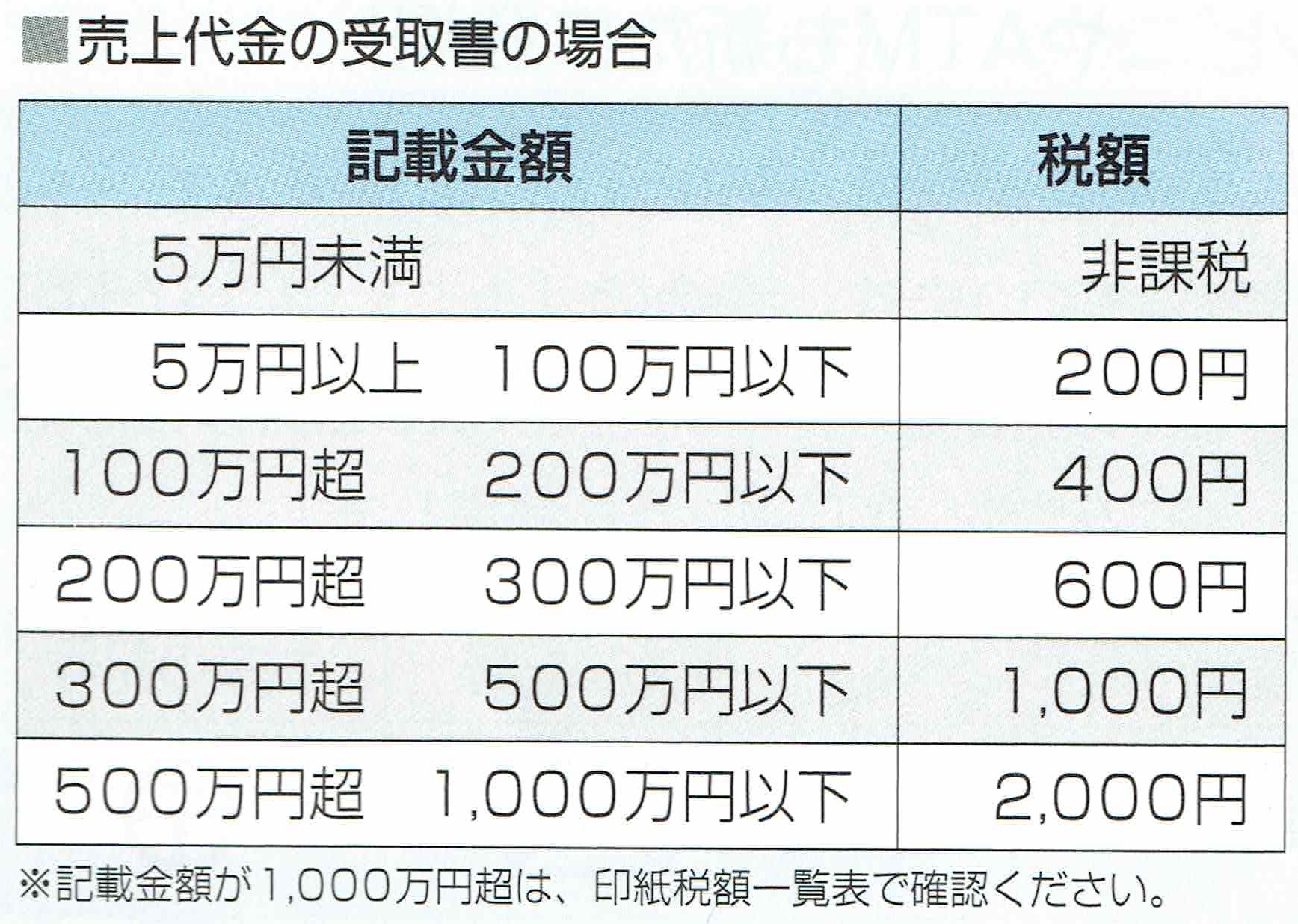

印紙税額は、売上代金か、売上代金以外かによって異なります。

①売上代金の受取書

資産を譲渡したり、使用させることの対価をいい、例えば、商品の売上代金、事業用資産の売却代金、不動産の賃貸料、事務機器等のリース料などが該当します。