中小企業のオープンイノベーションに係る税制措置の創設

2020年4月2日 カテゴリ: 税務

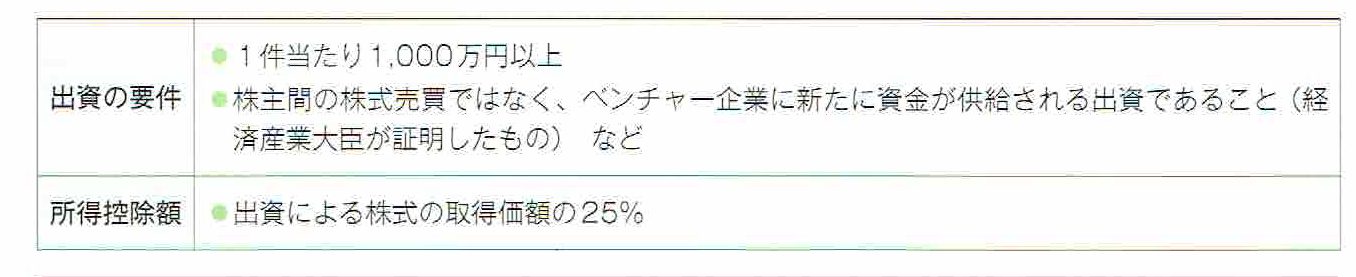

中小企業が、創業10年未満(新規設立を除く)・未上場のベンチャー企業に1,000万円以上の出資(特定株式の取得)を行った場合、その取得価額の25%の所得控除ができるオープンイノベーション税制が創設されます。ただし、出資先企業の経営資源が出資元企業の事業活動に活かされているなどの基準を満たすことにつき経済産業大臣の証明が必要となります。

※本税制には、大企業を対象に、1億円以上の出資に対して、その25%以下の金額を損金算入できる措置もあります。

【摘要】令和2年4月1日から令和4年3月31日まで