不動産の流通税削減のための信託活用法③

2018年12月25日 カテゴリ: 税金

⑵不動産を移転する際の流通税

不動産管理会社を設立した後、個人から法人へ不動産の所有権を移転します。その際には、登録免許税・不動産取得税といった「流通税」を考慮する必要があります。

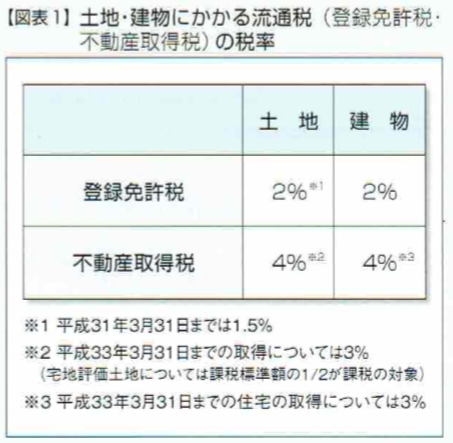

まず、売買を原因とする不動産の所有権移転での登録免許税は、固定資産税評価額の2%課税(2019年3月31日までの土地の登記については1.5%)が原則です。

次に、不動産取得税です。こちらは固定資産税評価額に対して4%課税(2021年3月31日までに取得した土地・建物のうち住宅については3%)が原則です(図表1参照)。

例えば、固定資産税評価額が1億円の賃貸建物を個人から法人へ移転させた場合、登録免許税200万円と不動産取得税400万円の合計600万円の流通税がかかることとなります。