年末調整は「所得の額」に注意しよう! -2

2019年12月6日 カテゴリ: 税務

2.「所得の見積額」の記載に注意

「配偶者控除等申告書」には本人と配偶者の「本年中の合計所得金額の見積額」、「扶養控除等(異動)申告書」には配偶者や扶養親族の「本年中の所得の見積額」を記載する欄がありますが、両事項とも同じことを意味しています。この「所得の見積額」について、記載金額の誤りや「記載すべき金額がわからない」といった声が多くありました。次に「所得の見積額」の求め方の例を説明しますので、参考にしてください。

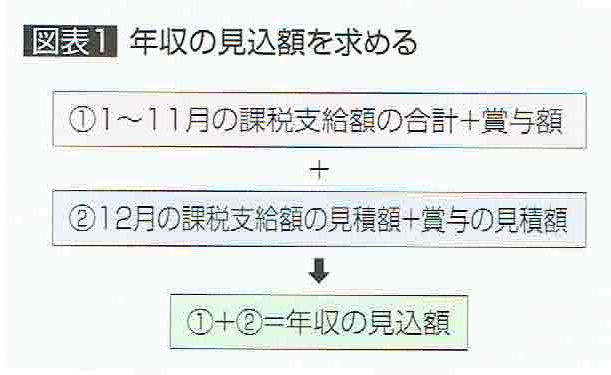

(1)まずは「年収の見込額」を求める

まずは本年(令和元年)の年収の見込額を求めます。従業員が年末調整に関する申告書を提出する際には、12月に支給される本人の給与及び配偶者や子のパート・アルバイト料が確定していません。そのため1月から11月に支給された給与(賞与を含む)の明細書に記載された金額(課税支給額)を合計して、さらに12月の給与の見積額(賞与の予定がある場合はその見積額を含む)を加算することで、年収の見込み額を求めることができます。(図表1)

|

◎給与明細書の「課税支給額」を見る 給与明細書には「総支給額」「課税支給額」、「差引支給額(振込額、現金支給額)」など様々な支給額が記載されていますが、合計すべき金額は「課税支給額」(通勤交通費を含まず、社会保険料や源泉徴収税を控除する前の金額)となります。12月の見積額は、この「課税支給額」をベースに算定しましょう。 |

(2)「所得の見積額」を求める

年収の見込額を求めたら、そこから給与所得控除額を控除した金額が「所得の見積額」になります。具体的には、「配偶者控除等申告書」用紙の裏面の「3所得の区分」に掲載された「給与所得金額の計算方法」の表に年収(給与等の収入金額)を当てはめ、給与所得の金額を算出します。収入が給与のみの場合は、給与所得の金額が「本年中の合計所得金額の見積額」です。ただし、給与以外に生命保険の一時金、家賃収入、配当収入、仮想通貨の売却収入があれば、一時所得、雑所得、配当所得などとして所得の見積額に合計する必要があります。