飲食料品業だけではない!軽減税率はすべての事業者に影響あり!④-1

2019年2月20日 カテゴリ: 税金

⑴飲食料品を販売する事業者

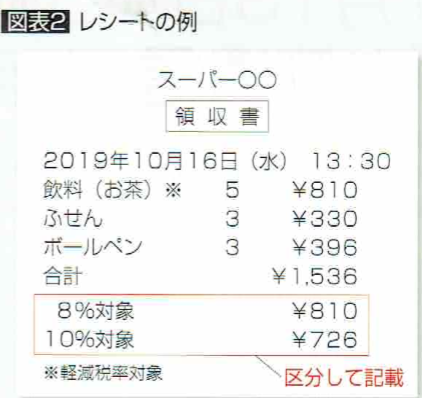

税率ごとに区分した請求書・領収書(「区分記載請求書等」という)の発行が必要になります。(図表2)

経理処理では、請求書等に基づいて、売上や仕入(経費)を税率ごとに区分して帳簿等に記帳しなければなりません。

スーパーやコンビニのように飲食料品や酒、日用雑貨などを販売する小売業は税率を分けた領主所・レシートを発行するとともに、税率ごとに区分して経理処理をします。

精肉店や青果店のように肉や野菜・果物だけを販売する事業者であれば、売上はすべて軽減税率の対象になるため、税率は8%のみとなり、区分経理をする必要はありません。

しかし、肉や果物を入れるトレーやレジ袋などの包装材の仕入には、10%の標準税率が適用されるため、仕入控除税額の計算の際、肉や野菜と分けて計算しなければならず、区分経理が必要になります。

(注)「区分記載請求書等」については次月以降で詳しく解説します。