軽減税率制度への対応には準備が必要⑥

2019年1月18日 カテゴリ: 税金

帳簿の区分経理・記載事項について

2019年10月からは、現行の記載事項に加え、毎月の売上げ・仕入れ(経費)を税率ごとに区分して帳簿に記載しなければなりません。

【請求書等保存方式】(現行制度)

帳簿の記載事項

⑴課税仕入れの相手方の氏名又は名称

⑵取引年月日

⑶取引の内容

⑷取引の対価の額(税込)

【区分記載請求書等保存方式】(2019年10月~)

帳簿の記載事項

上記の⑴~⑷に加え

★軽減税率の対象品目である旨

*記載に関する留意点

⒈「軽減税率の対象品目である旨」の記載は、軽減税率の対象

となる取引であることは客観的に明らかであるといえる程度

のものとする必要があります。

⒉一定期間分の取引をまとめて記載した請求書等が交付

された場合は、その期間分の取引をまとめて帳簿に

記載することとしても構いません。

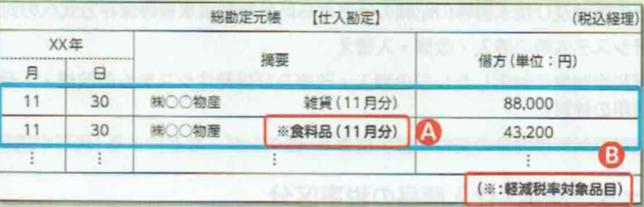

記載例

A 軽減税率の対象には「※」などの記号を記載します。

B 「※」などの記号が軽減税率の対象であることを示すことを記載します。