期中に役員給与を減額せざるを得ないときの注意点②

2018年10月15日 カテゴリ: 税金

減額した場合の税務上の取り扱い

税務上の役員給与には、①定期的(一月以下の一定期間ごと)に支給する「定期同額給与」と、②夏・年末や決算月の賞与などの臨時的な給与で、あらかじめ税務署に支給時期と支給額を届け出た「事前確定届出給与」があります。

(1)定期同額給与を減額した場合

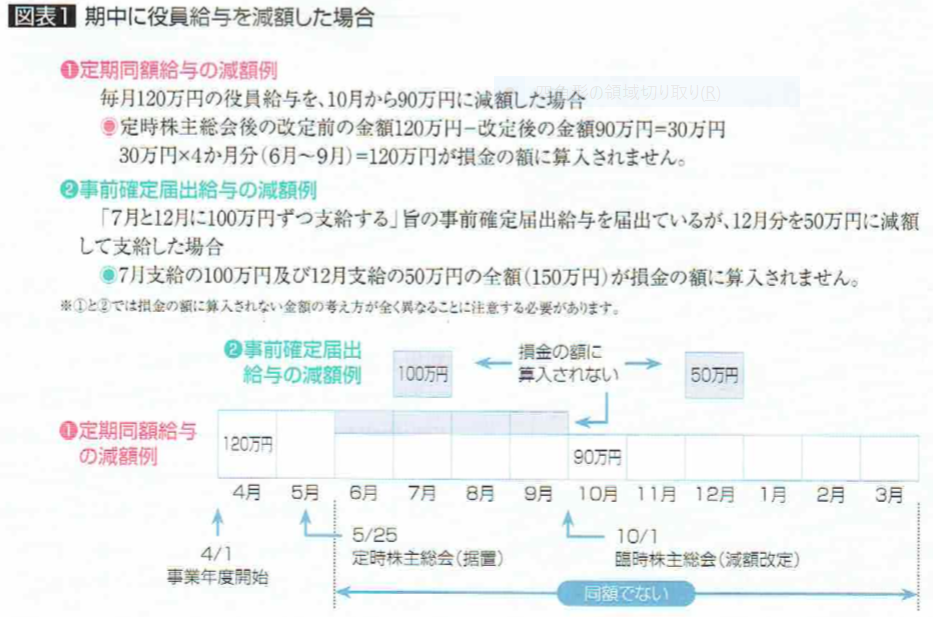

例えば、3月決算法人が5月末の定時株主総会において、毎月支給する役員給与の額を120万円と決定し、6月から支給していたが、期中(10月から)に90万円に減額改定した場合、原則として減額後の90万円が当初(6月)から毎月支給されていたものとみなされます。

この場合、すでに支給済の改定前の120万円と改定後の90万円の差額30万円の4か月分(6月~9月)の120万円が損金の額に算入されません。(図表1・①参照)

事前に届け出た支給額を減額して支給した場合は、支給額の全額(7月支給の100万円と12月支給の50万円)が損金の額に算入されません。(図表1・②参照)